由于信息披露的不充分,中小型企业在进入信贷市场时面临着诸多障碍。这一问题在创新性中小型企业中更加严重,仅基于财务数据的风险模型对该类企业风险衡量是不充分的甚至是不可靠的。因此,需要建立一个基于定性标准的评级模型用于衡量创新性中小型企业的风险。本文作者结合意大利4家创新企业的案例,提出了ELECTRE-TRI风险分类模型,将中小型企业划分为若干风险等级(C1,C2,C3,C4,C5),再用SMAA-TRI分析,通过蒙特卡罗模拟,检验ELECTRE-TRI模型下各类参数的稳健性。

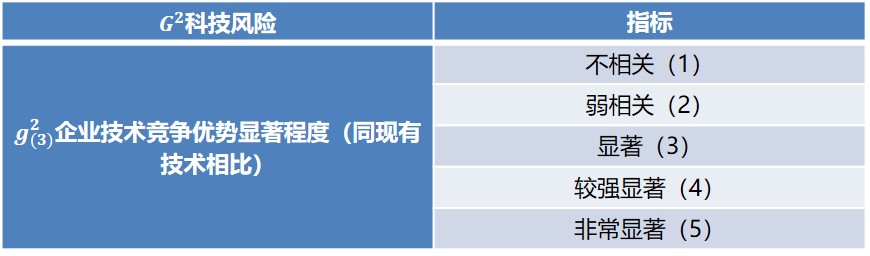

作者首先给出ELECTRE-TRI风险分类模型如下图:

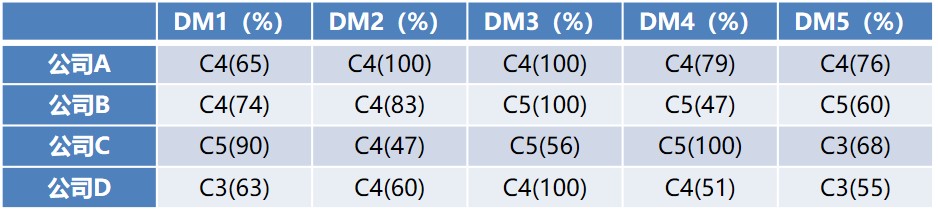

接下来作者运用改进Simos’法(Roy & Figueira, 2002)邀请了来自意大利主要银行的5位贷款经理,对4家意大利的创新公司(A,B,C,D)进行模拟融资决策。根据然他们给出各项标准重要性排名和权重,用SMAA-TRI分析方法,算出权重如下表:

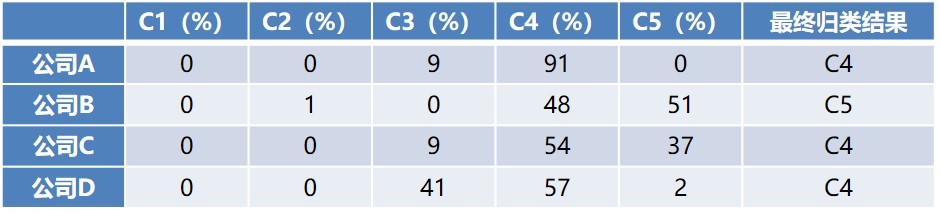

再运用JSMAA软件算出A,B,C,D四个公司对应每一类别(C1,C2,C3,C4,C5,其中C1-3为高风险组,C4-5为低风险组)可接受系数,如下图: